观点

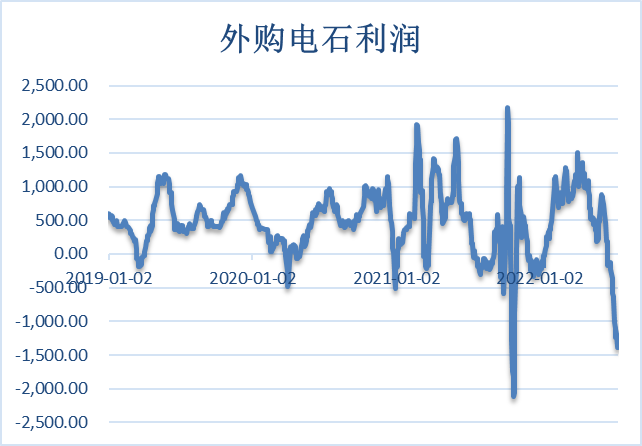

6月上旬以来,PVC盘面持续下跌,累积跌约2500点,跌幅逾30%,超出市场预期。周五收盘,盘面价格已经来到一体化装置企业完全成本线,外购企业已经持续亏损一段时间,开工开始走低,整体供应缩减预期在各工艺进入亏损后不断增强,估值偏低下,盘面对于未来利好因素向上的弹性增大,周五至本周盘面如期迎来一轮反弹,但展望后市向上空间仍将受到高库存叠加弱需求压制,不建议追多,短期反弹思路对待。

一体化利润持续下滑,供应缩减预期增强

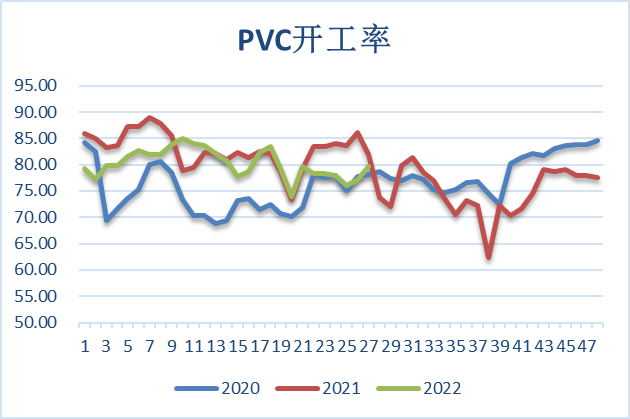

隆众数据显示,本周PVC生产企业开工环比增加1.80%,同比减少2.22%,其中电石法环比增2.62%,乙烯法环比减少0.95%。自有电石PVC生产企业开工环比增加6.09%在87.14%,外采电石PVC生产企业开工环比减少3.89%在65.18%。

截止2022年7月15日,中国PVC企业减损量在10.12万吨,较上期减少1.34万吨,环比减少11.71%,装置检修结束复产,减损量继续减少。

可以看到外购电石在持续亏损状态下,开工呈现环比走低的趋势,自备电石在一体化氯碱装置相对还有较好利润的情况下继续小幅提升产量,但随着上周现货以及盘面的持续走低,一体化氯碱装置完全成本基本已经来到企业盈亏线附近,我们认为后市如果亏损状态持续扩大,自备电石PVC生产企业开工也将开始走低,供应缩减的预期将增强,对于盘面形成支撑。

数据来源:同花顺IFind

数据来源:同花顺IFind

数据来源:同花顺IFind

高库存叠加弱需求,压制向上空间

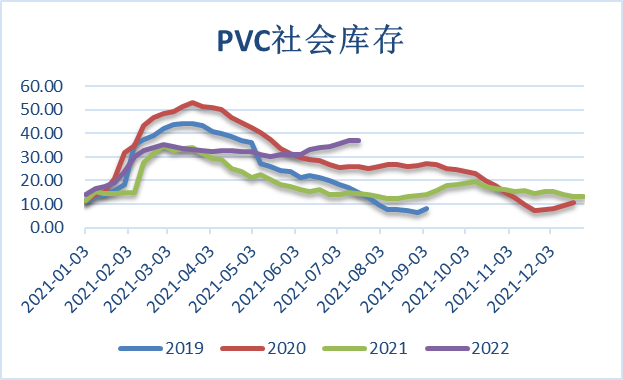

截至7月17日,国内PVC社会库存在37.12万吨,环比增加0.49%,同比增加158.14%;其中华东地区在29.82万吨,环比增加0.27%,同比增加190.08%;华南地区在7.3万吨,环比增加1.39%,同比增加78.05%。从PVC社会库存数据来看,仍然维持累库趋势,且绝对值处于同期最高。

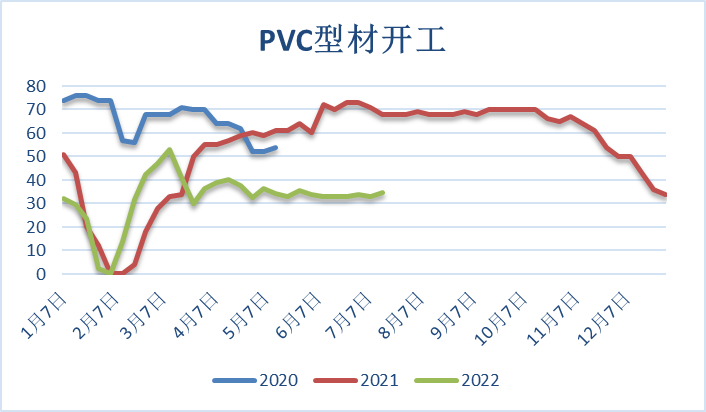

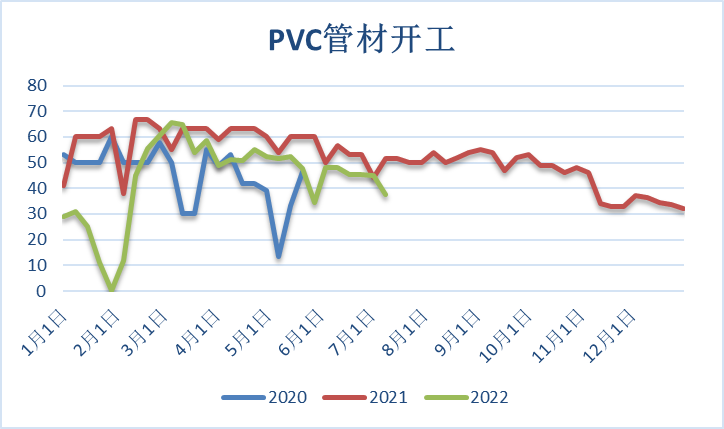

截至7月14日,隆众管材样本企业开工在37.73%,型材开工在34.75%,从下游制品开工来看,PVC制品企业(管材、型材)开工依然不佳,同比往年处于较低水平,软制品开工变化不大。主要由于房地产数据依然低迷,前期的利好政策对于地产上也只是起到暂时放缓大幅走弱的作用,反应到PVC的终端订单并没有明显提升,所以短期盘面反弹修复估值后,高库存叠加弱需求仍将对于盘面形成压制。

数据来源:同花顺ifind

数据来源:钢联数据

数据来源:钢联数据

综上所述,我们认为在前期大幅杀跌后V终于迎来反弹,短线逢低参与为主,反弹思路对待,能否反转持续向上的驱动还是看后市需求能否有边际好转,库存趋势出现拐点。

(文章来源:西南期货)